2022年,房地產行業相關施政暖風頻出。截至當前,已有50余個城市陸續出臺相關松綁政策,同步延續2021年第四季度政策回暖的方向。預計今年,“房住不炒,穩中求進”為全年施政基調。

我們先從近期國家部委政策來看

政治局定調“合理住房需求”

REASINABLE HOUSING NEEDS

去年12月舉行的政治局會議上,對房地產的定調:

要推進保障性住房建設,支持商品房市場更好滿足購房者的合理住房需求,促進房地產業健康發展和良性循環。

這個定調一定程度上預示著今后地產的市場結構和發展趨勢:通過保障房來滿足“剛需”住房需求;通過商品房來滿足“改需”住房需求。

發改委通知“促進住房消費”

EXPAND HOUSING EXPENDITURE

今年1月16日,國家發改委發布的《關于做好近期促進消費工作的通知》:

要求各地因地制宜多措并舉滿足居民節日消費需求。

通知中的第八條讓整個地產圈陷入狂歡:促進住房消費健康發展,支持商品房市場更好滿足購房者的合理住房需求,因城施策促進房地產業良性循環和健康發展,從“穩定住房消費”調整為“促進住房消費”。

系列金融政策“穩經濟增長”

STABILIZE THE ECONOMY GROWTH

從去年12月到現在,已有數個金融政策連續出臺:

·降息:1年期LPR下調10個基點至3.7%,5年期LPR下調5個基點至4.6%。五年期 LPR 時隔 20 個月首次下調

·支持優質房地產企業在銀行間市場注冊發行債務融資工具,募集資金用于重點房地產企業風險處置項目的兼并收購

·收并購貸款不計入房企的三道紅線

·保障性租賃住房貸款不計入銀行的兩道紅線

·商品房預售資金監管辦法出臺,釋放更多資金靈活性

以上政策降低了購房者資金壓力,利好保障性租賃住房,對于整個房地產行業也有一定松綁,有利于未來樓市和經濟的穩定發展。

住建部“持續加強房地產市場調控”

STRENGTHENING REAL ESTATE MARKET REGULATION

1月20日,住房和城鄉建設工作會議上,住建部提到了2022年8項工作內容,主要包括調控、供給側改革、城市更新、鄉村建設、碳中和等等。會議把“加強房地產市場調控”放在第一位,內容如下:

一是加強房地產市場調控。毫不動搖堅持房子是用來住的、不是用來炒的定位,不把房地產作為短期刺激經濟的工具和手段,保持調控政策連續性穩定性,增強調控政策協調性精準性,繼續穩妥實施房地產長效機制,堅決有力處置個別頭部房地產企業房地產項目逾期交付風險,持續整治規范房地產市場秩序。

住建部對2022年房地產工作定調為:加強房地產市場調控是2022年頭等大事,調控會一如既往,不會松懈。

所有的信息看似“寬松”與“嚴控”撕裂糾結著,但是傳出了一個明確的信號,穩增長在2022年是一個政治性的任務。今年的兩會也是強調在“房住不炒”總基調上穩增長,相關表述和去年的中央政治局會議、中央經濟工作會議基本一致。

再來看看前期市場表現

雖然通過一定的寬松政策來促進房地產穩定發展,但是2022年初市場成交表現不佳:

《百城住宅成交監測報告》指出,今年1月全國100城新建商品住宅成交面積為1757萬平方米,環比2021年12月下跌約20%,同比2021年1月下跌約40%。

造成此局面的原因,一方面在元旦及春節假期雙重影響下,房企供應節奏放緩以及樓市銷售活力有所下降,在一定程度上導致成交下滑;另一方面,受去年下半年以來樓市下行壓力深入的影響,導致購房者對樓市的觀望情緒仍較重,成交表現不及去年同期。

顯然,這是“不健康”的狀態!

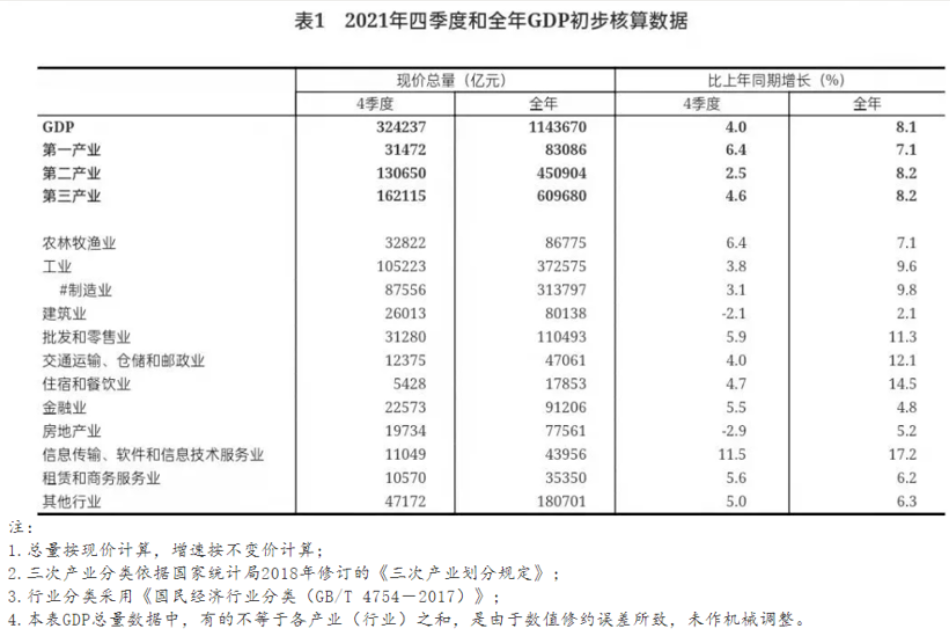

再來看房地產在經濟建設中的地位:

在1月17日國新辦舉行的2021年國民經濟運行情況新聞發布會上,國家統計局局長寧吉喆表示,房地產增長對經濟增長總體上起到了拉動作用。2021年,房地產業增加值比上年增長5.2%,拉動整體經濟增長0.4個百分點;建筑業增加值增長2.1%,拉動整體經濟增長0.2個百分點。

業內機構統計,房地產關聯數十個產業,比如建筑、建材、園林、市政、裝飾等,結合以上數據表明:在經濟發展面臨重重壓力下,房地產擔負著穩經濟發展的重任。

2021年第三、四季度的GDP顯示,房地產及相關行業是唯一拖累了經濟增長的版塊。第三季度,建筑行業-1.8%,房地產業-1.6%;第四季度更低,建筑業-2.1%,房地產業-2.9%,正是由于建筑和房地產負增長,第三季度GDP破五,4.9;第四季度則是4。所以,提振房地產是穩增長的重要手段之一。

現階段,我國仍處在城鎮化持續發展階段。2021年末,城鎮常住人口比2020年末增加了1205萬人,流動人口比上年末增加了885萬人,帶來了新增住房需求。

如此現狀,今年提振房地產行業信心尤為重要。樓市是自上而下的,政策影響對樓市影響極大,短期內金融政策影響更直接。目前,開發貸、信用債、信托基金這三大融資渠道是房企的命門,融資端收緊,房企們就艱難;在需求端,按揭貸款的發放速度和利率短期內影響了房地產的需求量,因此而誤傷剛需。

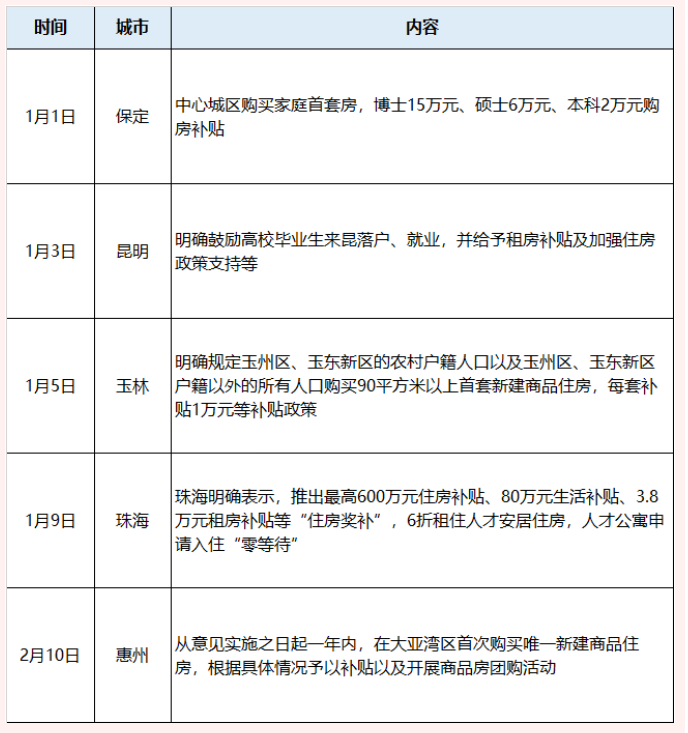

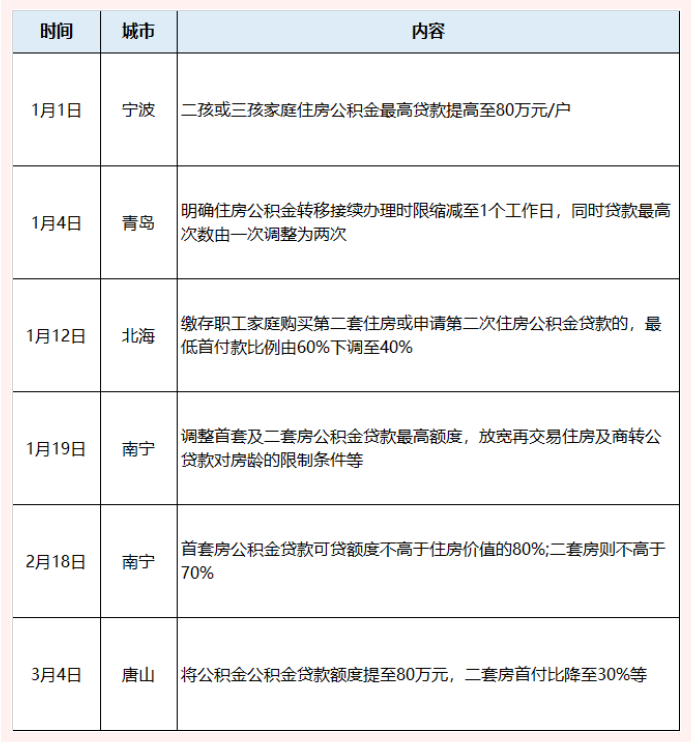

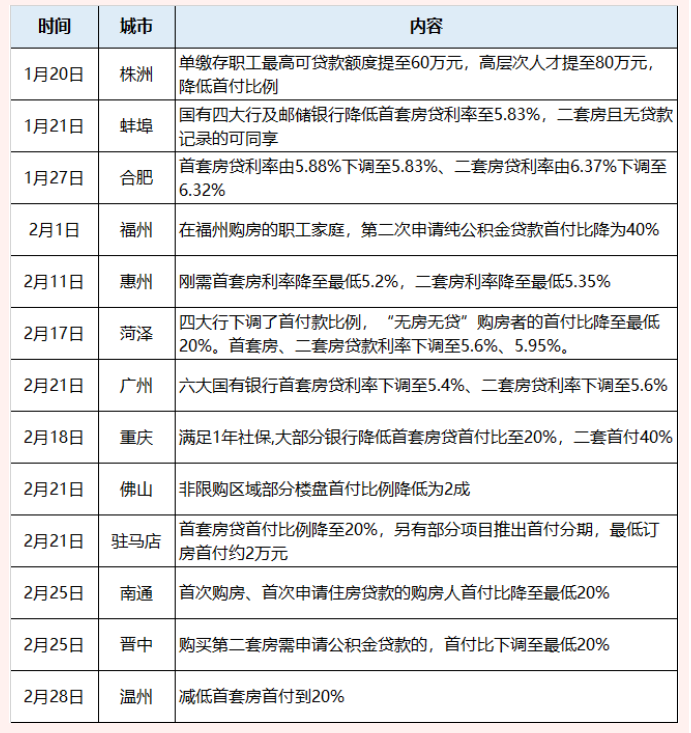

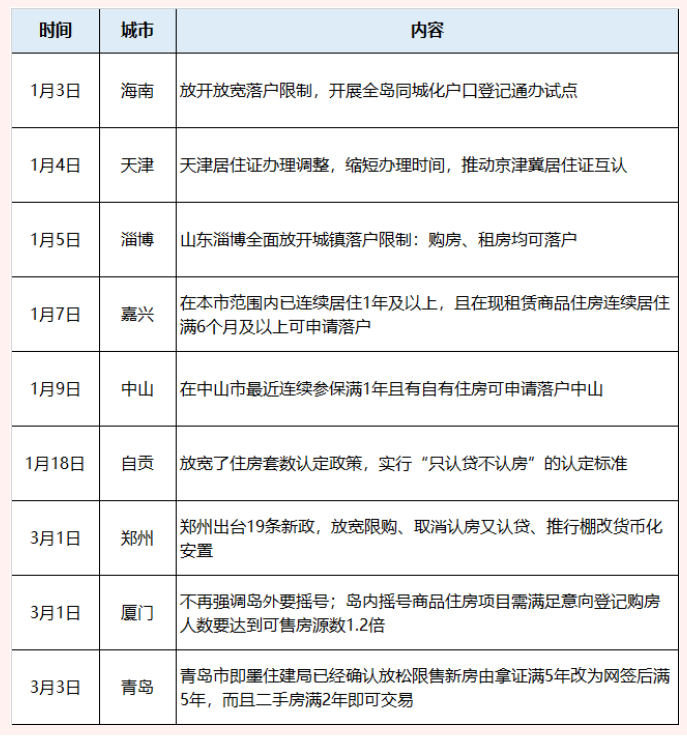

2022年為了保證房地產業“良性循環”,完成穩經濟發展的重任,各地“因城施策”,開啟調控手段,支持“合理住房需求”。1-2月份已有重慶、杭州、合肥、廣州、青島、福州、寧波等城市,以降低首付、下調房貸利率、購房補貼等形式,松綁樓市;3月1日,省會城市鄭州,首個投放了“放松限購、限貸”重磅炸彈。

購房補貼

公積金政策

貸款政策

落戶及其他放寬政策

消息人士預計,武漢大概率也會出臺樓市促進新政,比如實施土地精準投放、放寬落戶條件、調整住房限購區域、加大金融信貸支持力度等方面。我們拭目以待!

年度政策趨勢

總體來說,2022年房地產市場政策呈現以下三大趨勢:

1

住房金融政策進一步回暖

HOUSING FINANCES GET WARM

伴隨著央行及有關監管部門對房地產市場融資環境、購買行為和監管政策松動,房企和居民部門信貸融資增速下行壓力將有所緩和。按照 “充分釋放居民住房需求潛力”要求,預計2022年個人按揭貸款投放力度將進一步加快,對優質房企的開發貸也將恢復到合理增長的狀態,以支持房地產行業平穩健康發展。

具體執行上,預計在交易兩端均有所突破:即對需求端的個人住房按揭貸款加大支持,如降低貸款利率,提高貸款總額,精簡放款審批流程。而對供應端加大企業貸款總額,降低貸款利率,降低專項資金監管標準等,從而緩解去年出現的“金融措施踩踏”給企業帶來的壓力。

2

地方調控政策傾向穩樓市

ADJUSTMENTS TREND TO REAL-ESTATE

當前房地產行業全面下行和市場偏冷的局面,很大程度上是政策所致。按照中央提出的穩增長要求,2022年地方政府房地產調控政策糾偏勢在必行,因此地方的調控政策接下來也要“因城施策”。具體而言,一線和核心二線城市難有大幅度放松,松動主力將在普通二線以及以下城市展開。

2021年樓市明顯受到打壓,至今為止,全國樓市都還未企穩,大部分房企還未走出資金鏈困境。預計2022年地方政府房地產調控政策將進一步突出穩樓市的政策目標,放松和調整有偏差的相關政策舉措,對于一些經濟比較弱的地方,庫存量大的區域,適當放松調控。預計各地從三月份陸續出現放寬信號,并且從全年來看這樣的動作是連續性的。

3

合理改善需求持續釋放

IMPROVEMENT DEMAND HOLDS UP

我國常住人口城鎮化率在繼續提高,隨著新型城鎮化推進,居民正常住房消費愿望轉化為現實,加上金融等政策支持,城市住房需求特別是改善性住房需求有望持續釋放。

隨著棚改進入尾聲,老舊小區改造成為下一個發力點。按照規劃,“十四五”時期,要基本完成21.9萬個城鎮老舊小區改造。其中,2021年全國新開工改造城鎮老舊小區5.56萬個,惠及居民965萬戶。當下,住房和城鄉建設依舊是最大的內需,也是最大的國內消費市場,是穩增長、擴內需,建設強大國內市場的重要領域。

綜合來說,樓市的主要問題是行業的循環受阻,是金融措施踩踏帶來市場信心受挫,是摒棄曾經的高周轉、高杠桿、高負債的運行模式而造成陣痛,而不是供求關系帶來的行業健康問題。今年的樓市行情將會是對去年超跌之后的修復,樓市或將迎來近三年來政策環境最寬松的一年。雖然短期內不少房企仍面臨債務到期償還的壓力,但市場供需兩端暫時沒有發生徹底改變,今年將是提振信心的一年,在寬松中修復,在樂觀中謹慎前行!

以房地產交易為核心的全程營銷服

專業、創新、高效地產全程策劃服務

為不動產持有者持續提升物業價值