被刷爆的利率調整

INTEREST RATE ADJUSTMENT

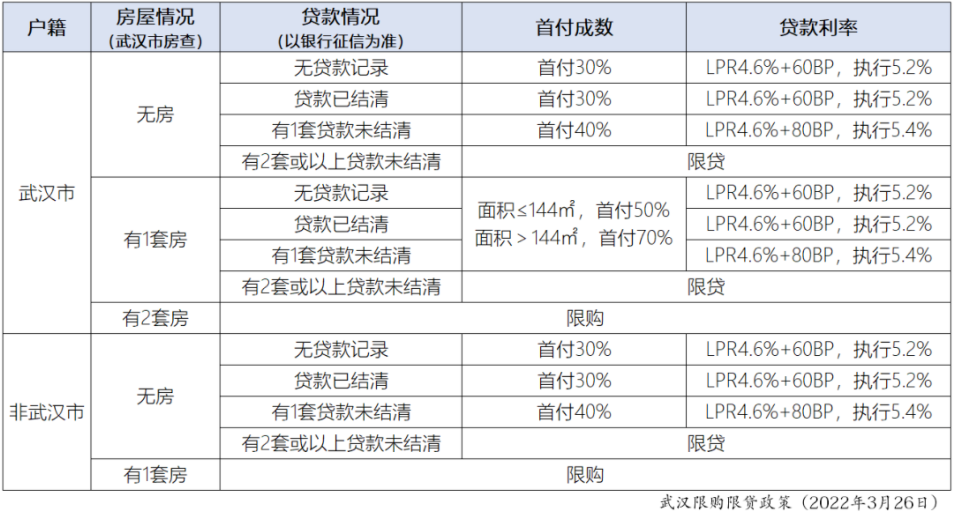

3月25日,武漢發布了最新的房貸利率消息,3月26日0時起,對新簽約的按揭貸款首套房利率進行調整:

首套利率按照LPR+60BP ,即5.2%執行,二套利率按LPR+80BP,即5.4%執行;

在本地有房無貸,可按首套利率5.2%執行;

在本地無房,外地有貸款客戶,本地購房可4成首付,按二套房利率5.4%執行。

具體如下圖:

實際上,在此次房貸利率下調前,武漢房貸利率已連續三次下調。

2021年12月,武漢首套房貸利率下調5個基點(5.78%-5.73%)

2022年1月,五年期LPR下調0.05%至4.6%,武漢房貸利率再次下調5個基點(首套5.73%-5.68%,二套5.98-5.93%)

2022年2月,武漢房貸利率繼續下調5個基點(首套5.68%-5.63%,二套5.93-5.88%)

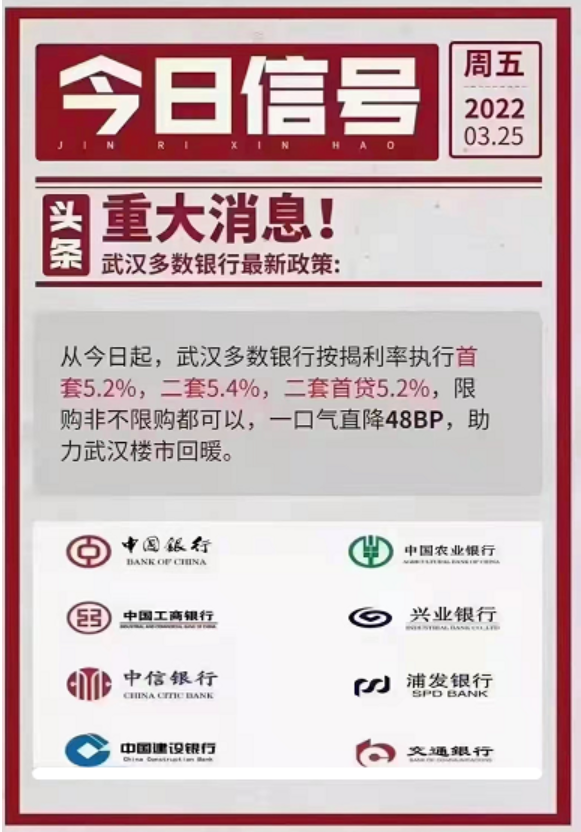

前期每次下降僅5個點,幅度小,購房者無感,而此次直接下降48個基點,可謂創武漢樓市近幾年利率新低點!幅度之大,業內人士欣喜相告,下圖隨之刷爆朋友圈:

而除武漢外,近期已有多個城市下調房貸利率:

省內城市:

“

十堰:首套由5.63%降至5.18%,下調45個BP。

襄陽:首套由5.73%降至5.28%,下調45個BP。

省外城市:

“

蘇州:首套利率為4.65%,部分銀行對優質客戶首套房貸款利率已經降到4.6%,在重點城市中最低。

廣州:各國有行首套房商貸利率5.4%左右,在2月下調后基本穩定,有部分股份行、城商行“花式”降息。

杭州:當地銀行二手房首套房貸款利率普遍由上月之前的5.7%左右,下調至目前5.3%左右;二套房貸款利率由之前的5.9%下調至目前的5.5%左右;下調幅度約40個BP。

可見,今年以來,各地積極落實因城施策,房地產調控政策逐步向需求端側重,目前市場政策暖風不斷,釋放了許多積極信號,寬松充裕的信貸環境將對購房市場產生較為積極的影響。

利率下調之后房貸變化

MORTGAGE CHANGES

利率下調之后,以100萬貸款30年還款期限為例:

當利率為5.63%時,每月還款5759元;

當利率為5.2%時,每月還款5491元。

即,利率調整后,按100萬貸款計,每月可少還268元,30年少還96480元,近10萬元,購房月供壓力有一定程度的降低。

利率的降低,購房者可減少一定的支出,這不管是對剛需,還是改善購房人群來說都是一個重大利好,購房者置業情緒預計將有所好轉,市場有望企穩速度更快。

利率下調后受益人群

BENEFICIARY POPULATION

本次利率下調對于未購房和已購房的到底有多大影響?是不是所有購房者的貸款利率跟著降呢?未購房者,現在是不是購房最佳時機?

如果按揭貸款是浮動利率,我們先看看按揭貸款的利率定價構成。

LPR

Loan Prime Rate

LPR是中國人民銀行(以下簡稱“央行”)推行的貸款定價基準利率,是以18家銀行共同報價,去掉一個最高值和一個最低值,再取平均值得出的數值。

所有的商業銀行都使用同樣的LPR利率。從2019年8月央行開始執行LPR到現在,央行每月20號前后公布最新一期LPR利率,因此,LPR每月都有可能變化。

5年期以上LPR從2019年8月調整為4.85%,中間經歷多次調整,2022年1月20號調整到4.6%至今未變。

加點

Increase Basis Points

加點是在確定某筆貸款利率的時候,需要在LPR基礎上加上或者減去一定的基點(一個百分點就是100個基點)。

每家銀行加點不同,同一銀行也會根據購房者的房屋套數、所購房屋性質、購房時間甚至購房者資質情況等給出不一樣的加點。而加點一旦確定,就固定不變了。

例如,貸款的時候LPR是4.85%,加點是103個基點,那貸款利率就是4.85%+1.03%,也就是5.88%。這個1.03%是在貸款存續期間固定不變的。

月供調整時間

Time of Monthly Supply Adjustment

月供調整主要看利率調整日(重定價日),也就是浮動利率浮動時間。一般情況下是一年可以調整一次,具體時間一般是每年1月1日或者貸款放款日對應的日期,簡單的說就是看重定價日前一個月20日公布的LPR。

比如,貸款重定價日是每年的2月1日,那就要關注每年1月20日公布的LPR,若LPR與前一年1月20日的LPR對比調整了,那貸款利率就調整,否則不調整。

總結來說,即:按揭貸款利率=LPR利率+加點,加點一直不變,利率變化則是對比重定價日前一個月的LPR與上年同期的LPR。LPR變,則貸款利率變;LPR不變,則貸款利率就不變。

因此,并不是所有人的房貸利率都下降了,分以下三類情況:

已購房,且在還貸款。利率下調跟你沒有任何關系!這類人的利率下調,只跟LPR相關,最近一次的LPR下調是在今年1月,但是2月、3月連續兩個月LPR沒有下調。

已購房,剛簽貸款合同,貸款還未下放。看合同約定的利率是以簽約時間為準,還是以放貸時間為準。如果是按照放貸時間為準,則按下降后的房貸。

尚未購房,買房的利率按最新的下調利率執行。

由此可見,對于尚未購房或者按照放貸時間為準的已簽約購房者,利率下調之下可謂購房好時機。

在房地產鏈條中,銷售端回暖是打破僵局的關鍵。銷售端回暖后,企業可支配的資金增加,資金回籠更加順暢,企業經營性現金流改善后,行業信用有望得到修復,建筑施工節奏加快,購房者、金融機構、上下游供應商的預期均將進一步穩定,有望促進房地產行業良性循環。

而銷售的回暖需要更多政策支持,促進合理住房需求釋放。房貸利率水平是供需關系作用的結果,當整體成交量下行,需求下降,采取利率下調政策;反之,成交量上行,需求上升,利率可能會重回上行通道!對于剛需及剛改購房者來說,現階段是一個不錯的低利率購房好時機。

以房地產交易為核心的全程營銷服務

專業、創新、高效地產全程策劃服務

為不動產持有者持續提升物業價值